Como é construída a taxa de juros do microcrédito

Por: Bom.Capital - 15/12/2021 às 15:00Aqui no blog nós já explicamos o que é microcrédito e como ele funciona, portanto, está na hora de falarmos sobre as taxas incluídas neste tipo de operação. Como você já sabe, o microcrédito é considerado um programa de desenvolvimento social, o que faz com que as taxas sejam menores.

Mas apenas dizer que as taxas são menores não é suficiente. Entender como é construída a taxa de juros do microcrédito é fundamental para saber o porquê e o que você está pagando.

Como as taxas são construídas?

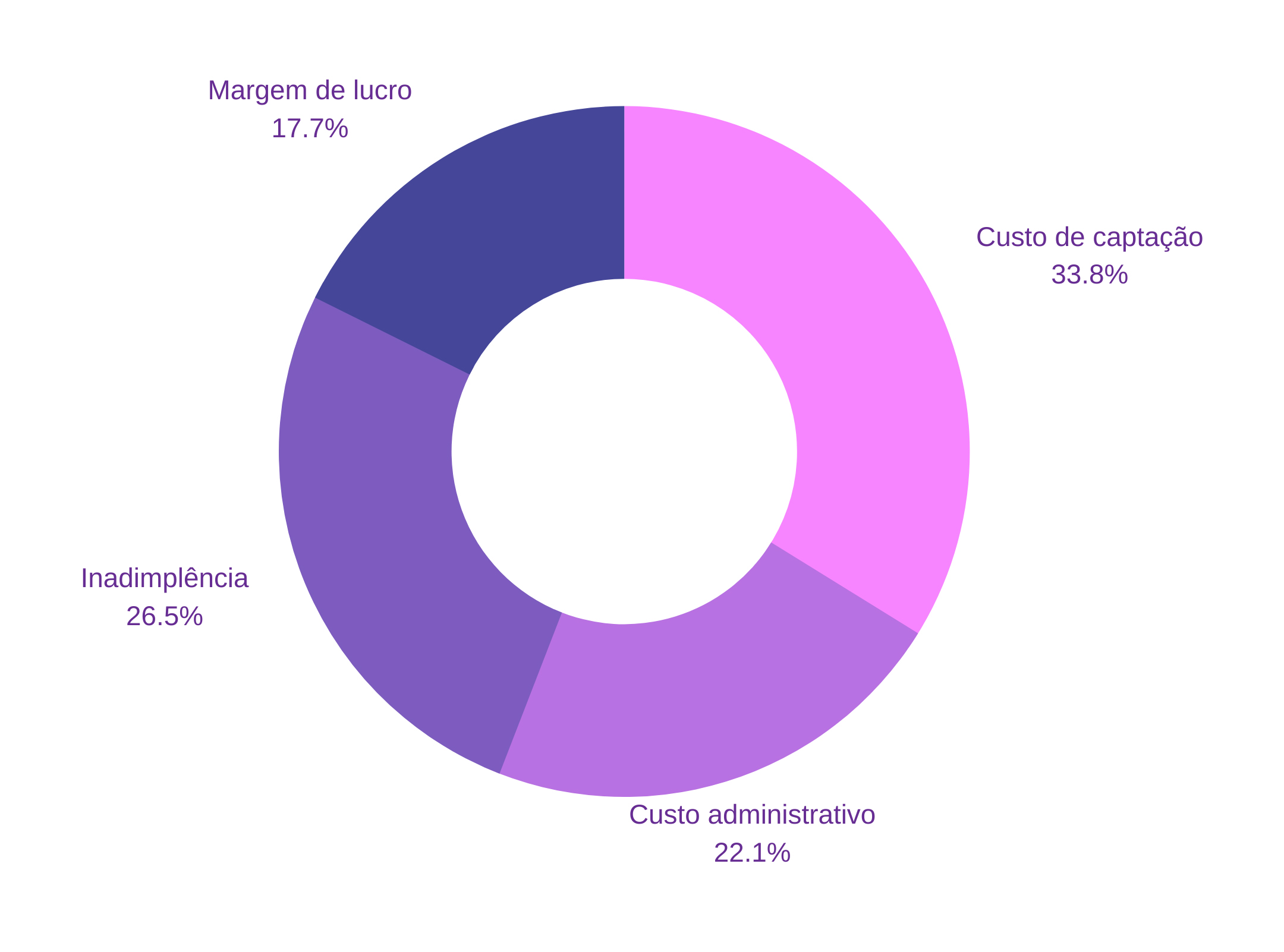

Todas as taxas — não só as do microcrédito — são construídas levando em consideração alguns fatores: custo de captação, inadimplência, despesas administrativas, margem financeira, tributos e FGC. No microcrédito existem 4 custos principais. Vamos falar sobre eles a seguir.

Custo de captação e Inadimplência: os grandes vilões

Os 2 fatores principais para a construção da taxa de juros no microcrédito são o custo de captação e a inadimplência.

Para emprestar dinheiro é preciso ter dinheiro, certo? Não é diferente por aqui. O custo de captação é de onde vem o dinheiro. Aqui na Bom nós intermediamos operações de OSCIPs que utilizam fundos públicos e privados (como BNDES, BRDE, BADESC, OIKOCREDIT e investidores privados). Este dinheiro em média custa caro pois investidores públicos necessitam remunerar seu capital, assim como os fundos privados necessitam remunerar seus investidores.

E quem são os investidores? Em uma operação de crédito existem dois perfis: investidores e tomadores. Você mesmo pode ser um investidor! Sabe aquele dinheiro seu que está parado na poupança rendendo? Ele pode ser utilizado por um empreendedor em outra operação de crédito. Por isso, os bancos têm maior margem de lucro ou de oferta, pois o custo de captação deles é bem mais barato.

Sendo assim, para poder emprestar dinheiro ao seu negócio com os benefícios que oferecemos, temos esse spread (valor) de juros. O dinheiro não é de graça, e esse é o custo de captação que é somado à taxa.

Felizmente, desde 2017 e principalmente em 2020, a taxa referencial de juros (SELIC) teve uma queda, o que fez com que a composição da taxa interna tivesse retração e automaticamente uma redução sobre o custo de captação.

Operações de microcrédito são consideradas “de risco”, pois o nosso sistema financeiro não acredita na capacidade de pagamento dos pequenos negócios e na confiabilidade do empreendedor de pequeno porte, preferindo emprestar às grandes empresas — o que acaba fazendo com que muitos pequenos negócios fechem as portas por não conseguirem acesso a crédito. É nesse cenário que o nosso segundo vilão aparece.

Muitas pessoas (muitas mesmo) estão inadimplentes no Brasil — aproximadamente 65% dos brasileiros. Isso faz com que o risco das operações aumente, mesmo que você não esteja inadimplente.

A inadimplência afeta não só pessoa física ou jurídica, mas todo o sistema financeiro no Brasil. Resumindo, o fato de a inadimplência ser tão alta faz com que os fundos busquem “se prevenir” caso isso aconteça com os seus clientes, criando uma taxa sobre a inadimplência.

Outros fatores

Por último, existem mais dois fatores levados em consideração na hora de se construir uma taxa, sendo eles: despesas administrativas e margem de lucro. Esses fatores são consideravelmente menores em relação ao nossos vilões.

Provavelmente você sabe o que são despesas administrativas. É exatamente o que você está pensando: contas à pagar, salários, investimentos fixos e variáveis, etc. Dinheiro também é um produto e esses custos representam o terceiro fator na hora de se construir uma taxa.

A margem de lucro é o menor dos aspectos contabilizados para a criação da taxa de juros, e por esse motivo aparece por último por aqui. Como o nome deixa claro, esse é o lucro da empresa em relação à operação realizada.

O que estamos fazendo para melhorar a taxa de juros

Aqui na Bom nós reduzimos os custos administrativos utilizando tecnologia para automatizar e facilitar processos. O nosso atendimento é personalizado e feito totalmente online — diminuindo custos e beneficiando nosso cliente, que não precisa ficar em filas de banco. Agregando esses fatores a comodidade (custo de oportunidade), conseguimos uma taxa reduzida.

Também oferecemos uma linha de crédito sem juros para quem é MEI. Confira nosso post explicando como o programa Juro Zero funciona.

Este é só o início — fintechs vieram para ficar e revolucionar o mercado financeiro, abrindo portas para setores que antes não eram atendidos e fazendo com que a educação financeira seja cada vez mais acessível.

Leia mais

O que é e como conseguir um fiador?

Para quem está em busca de um empréstimo, um financiamento para veículo, um aluguel para moradia ou até mesmo um...

Ler mais

Microcrédito: como usar no meu negócio?

O que é microcrédito? O microcrédito nasceu em Bangladesh, quando o economista Muhammad Yunus percebeu a situação de pobreza de muitas pessoas...

Ler mais

Por que meu empréstimo foi negado?

Quando o assunto é acesso à crédito no Brasil, existem alguns requisitos considerados “necessários” para ter direito ao financiamento. Mesmo...

Ler mais

O que é MEI, como funciona e quais as vantagens?

O que é MEI? MEI é um jeito mais usual e abreviado de se referir ao microempreendedor individual. Ser MEI significa...

Ler mais